Оценка финансового состояния

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования (Приложение А), а также финансовыми результатами деятельности предприятия.

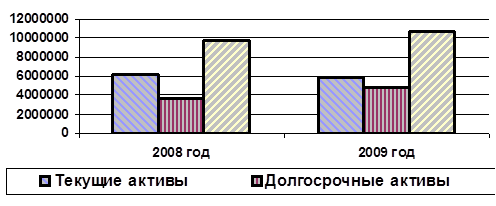

На основании приложения А проведем анализ имущественного состояния предприятия. В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 45,26%, а текущие активы - 54,74% (рисунок 1).

Рисунок 1 - Структура актива баланса, тыс.руб.

Валюта баланса предприятия за анализируемый период увеличилась на 881 039,00 тыс. руб. или на 8,97%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 1 220 292,00 тыс. руб. или на 33,69% и уменьшение суммы текущих активов на 339 253,00 тыс. руб. или на 5,48%. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

- сумма основных средств в анализируемом периоде увеличилась на 2 530,00 тыс. руб., или на 0,18%;

- величина нематериальных активов уменьшилась на 865,00 тыс. руб. или на 3,63%;

- сумма долгосрочных инвестиций увеличилась на 1 259 258,00 тыс. руб. или на 59,91%;

- сумма незавершенных инвестиций уменьшилась на 40 631,00 тыс. руб. или на 69,02%.

Уменьшение величины нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом и это увеличение произошло в анализируемом периоде .

В составе текущих активов произошли следующие изменения:

- сумма денежных средств увеличилась в рассматриваемом периоде на 13 543,00 тыс. руб. или на 37,88%;

- величина краткосрочной дебиторской задолженности уменьшилась на 590 352,00 тыс. руб. или на 13,14%;

- величина товарно-материальных запасов увеличилась на 179 300,00 тыс. руб. или на 11,62%;

- величина расходов будущих периодов уменьшилась на 2 124,00 тыс. руб. или на 2,37%;

- сумма прочих текущих активов увеличилась на 60 380,00 тыс. руб. или на 174,39%.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на -8,37% и составила 54,74%.

Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса (рисунок 2).

Рисунок 2 - Структура пассива баланса, тыс. руб.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 53,57%. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на 0,02, составив 0,89. Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.

Это интересно:

Анализ казначейской системы исполнения государственного бюджета

Трансформация экономики Украины к рыночным механизмам хозяйствования создала объективные условия для создания новой структуры управления государственными финансами, которые обеспечивают качественный и оперативный контроль за своевременным и полным поступлением доходов в государственный бюджет Украи ...

Рационализация системы налогообложения

В ближайшее время будет продолжена подготовка изменений в области налоговой политики, предусмотренных для реализации в соответствующие сроки «Основными направлениями налоговой политики в 2008 – 2011 годах». Помимо этого предлагается внесение изменений в законодательство и уточнение ранее заявленных ...

Использование капитала предприятия

Использование капитала реализует основное его предназначение как экономического ресурса. Без разнообразных форм использования капитала в различных видах деятельности предприятия процесс его накопления и формирования в необходимых пропорциях был бы лишен экономического смысла. Только возможности эфф ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика